Hésitez-vous encore entre le charme des vieilles pierres et le confort thermique de la RE2020 pour votre futur investissement ? Découvrez comment trancher selon votre profil grâce à notre analyse comparative pour enfin choisir sereinement entre acheter dans l’ancien ou dans le neuf. Nous décryptons pour vous l’impact réel des frais de notaire réduits et des travaux de rénovation sur votre budget final. 🏠

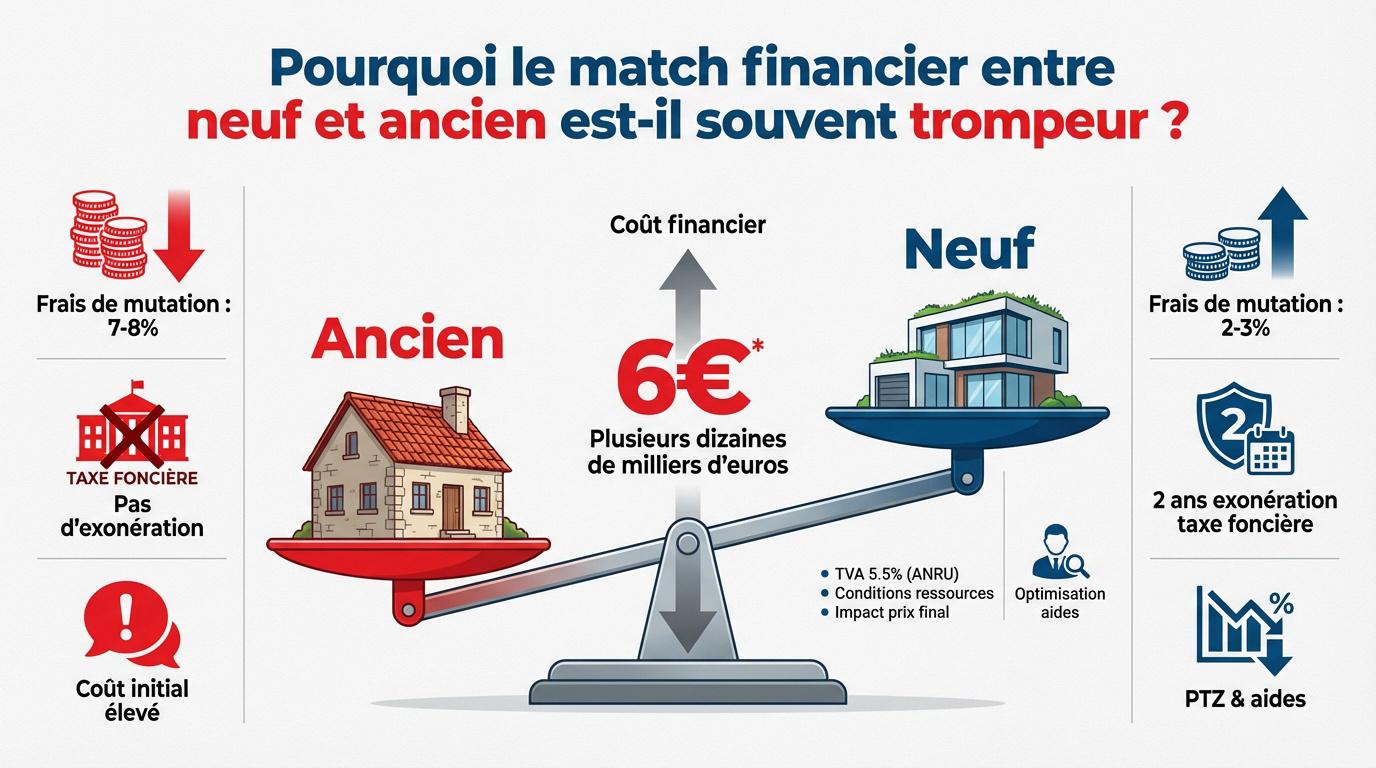

Pourquoi le match financier entre neuf et ancien est-il souvent trompeur ?

On entend souvent que le neuf coûte une fortune, mais c’est oublier que le prix d’achat n’est que la partie émergée de l’iceberg financier.

Frais de notaire et fiscalité : la claque invisible de l’ancien

Comparez les frais de mutation. Dans l’ancien, on grimpe à 7 ou 8 %, contre seulement 2 à 3 % pour un logement neuf.

Abordez l’exonération de taxe foncière. De nombreuses communes offrent deux ans de répit aux acheteurs de neuf. C’est un gain net immédiat pour votre trésorerie.

- Avantages de la TVA à 5,5 % en zone ANRU.

- Conditions de ressources pour en bénéficier.

- Impact massif sur le prix final.

Entre taxes et frais, l’ancien part avec un handicap de plusieurs dizaines de milliers d’euros dès le départ.

Prêt à taux zéro et aides : comment gonfler votre budget ?

Détaillez le PTZ 2026. Ce prêt sans intérêt booste la capacité d’emprunt des primo-accédants. Il reste un pilier du financement dans le neuf collectif.

Présentez le dispositif Denormandie. C’est l’équivalent du Pinel mais pour l’ancien à rénover. Il permet de déduire une partie des travaux de vos impôts.

Le montage financier hybride, mêlant PTZ et apport personnel, reste l’arme absolue pour faire baisser ses mensualités de crédit.

Soulignez le rôle du courtier. Cet expert optimise votre dossier en jonglant entre les aides publiques et les taux bancaires actuels.

Pour réussir votre projet et bien Acheter dans l’ancien ou dans le neuf : comment trancher selon son profil ?, analysez ces chiffres avant de succomber au coup de cœur.

Performance énergétique et travaux : le vrai coût d’usage sur 10 ans

Si le prix à l’achat fait réfléchir, ce sont les factures mensuelles qui finissent par dicter la rentabilité réelle de votre projet.

Normes RE2020 contre passoires thermiques : le verdict du DPE

La norme RE2020 impose une isolation drastique. Fini les appartements transformés en fournaise dès juin. C’est un gage de confort immédiat.

Pourtant, le calendrier DPE serre la vis. Les passoires G ou F seront bientôt interdites à la location. C’est un risque majeur pour votre patrimoine.

Valorisez l’étiquette A. Un bien performant se revend plus cher. Les acheteurs traquent désormais cette valeur verte avant de signer.

Estimer le chantier de rénovation sans se brûler les ailes

Chiffrez les travaux. Comptez 500 à 1000 euros par mètre carré pour une rénovation énergétique. Découvrez comment fonctionne l’évaluation de maison en ligne ?.

Évoquez MaPrimeRénov’. Ces aides réduisent la facture mais demandent une patience administrative. Ne signez rien sans avoir validé votre dossier.

- Vérification de la toiture

- État de la plomberie

- Choix entre plancher aggloméré ou en OSB pour les sols

Soyez vigilant. Un diagnostic technique complet évite les mauvaises surprises après la remise des clés.

Simulation du budget entretien et factures d’énergie

Comparez les charges. Dans le neuf, les parkings coûtent cher mais les communs restent neufs. L’ancien impose souvent des ravalements imprévus.

| Poste | Neuf (RE2020) | Ancien (E/F) | Écart 10 ans |

|---|---|---|---|

| Chauffage | 2 000 € | 18 000 € | – 16 000 € |

| Gros travaux | 0 € | 15 000 € | – 15 000 € |

| Total | 7 000 € | 41 000 € | – 34 000 € |

L’ancien cache parfois des faiblesses coûteuses. Le neuf offre une tranquillité totale pendant la première décennie.

Faites vos calculs. L’économie d’énergie finance souvent une partie de votre mensualité de crédit.

2 types de garanties pour sécuriser votre investissement immobilier

Au-delà des chiffres, c’est votre sommeil qui est en jeu quand vous choisissez entre un contrat de construction et un acte de vente classique.

VEFA contre disponibilité : gérer l’attente ou l’urgence

Acheter en VEFA implique de payer des intérêts intercalaires avant d’habiter les lieux. C’est un coût financier à intégrer d’emblée dans votre plan de financement global.

L’ancien offre l’immédiateté : vous emménagez trois mois après la signature. C’est la solution idéale pour les familles pressées ou les mutations professionnelles imprévues.

Dans le neuf, on achète sur plan. La luminosité réelle peut parfois décevoir par rapport aux brochures marketing glacées. Restez vigilant lors de la commande.

Anticipez aussi les malfaçons. Même neuf, un bâtiment peut présenter des défauts de finition. La réception des travaux reste une étape capitale à ne pas bâcler.

La protection inclut la décennale (10 ans), la biennale (2 ans) et le parfait achèvement (1 an) pour couvrir les défauts de construction.

Protection décennale vs état des lieux : dormir sur ses deux oreilles

La garantie décennale couvre les dommages structurels pendant dix ans. C’est un filet de sécurité contractuel extrêmement solide pour l’acheteur d’un bien neuf.

Dans l’ancien, prouver un vice caché s’avère complexe. La plupart du temps, vous achetez le bien « en l’état », avec ses éventuels défauts d’origine.

La garantie de parfait achèvement oblige le constructeur à réparer tous les désordres signalés durant la première année suivant la livraison.

Le neuf élimine l’aléa technique. Dans l’ancien, chaque bruit suspect dans la tuyauterie peut devenir une angoisse. Alors, faut-il Acheter dans l’ancien ou dans le neuf : comment trancher selon son profil ? 🏠

Quelle stratégie adopter selon votre profil d’investisseur ?

Finalement, le meilleur choix n’est pas universel, il dépend de vos objectifs de vie et de votre tolérance au risque.

Résidence principale ou locatif : arbitrer entre confort et rendement

Vous visez le bien-être familial ? Le neuf offre un confort inégalé avec ascenseur et isolation moderne. C’est le choix de la tranquillité pour sa résidence principale.

Plutôt branché investissement ? Acheter de l’ancien avec travaux permet de gommer ses revenus fonciers. C’est une stratégie fiscale redoutable pour optimiser votre rentabilité.

L’ancien à rénover, associé à un prix d’achat plus bas et un emplacement central, peut générer une rentabilité nette bien supérieure pour les investisseurs expérimentés.

- Pinel : Réduction d’impôt dans le neuf en zones tendues.

- LMNP : Amortissement du bien et des travaux (neuf ou ancien).

- Plafonds : Loyers et ressources encadrés selon la zone géographique.

Tranchez selon vos priorités. Cherchez-vous un rendement immédiat ou une valorisation patrimoniale ? Votre réponse dictera votre futur terrain de chasse immobilier.

Emplacement et plus-value : où se cache la rentabilité de demain ?

L’ancien règne sur les centres-villes historiques. Le neuf se développe souvent en périphérie. Pour en savoir plus, consultez Alcbimmo : avis et services de cette agence immobilière – Renovetmoi.

Les beaux immeubles anciens traversent mieux les crises. Leur rareté garantit une demande constante, peu importe l’état actuel du marché du crédit.

Anticipez la décote. Un bien neuf perd sa surprime après cinq ans. Il doit alors concurrencer l’ancien sur le marché secondaire avec des arguments solides.

L’ancien reste une valeur refuge. Le neuf mise sur l’attractivité des futurs services urbains. Pour réussir, n’oubliez pas de bien réaliser des travaux pour son bien afin de maximiser sa valeur.

Entre économies d’énergie du neuf et potentiel de plus-value de l’ancien, votre choix dépend de votre priorité : confort immédiat ou stratégie fiscale. Maîtriser votre budget d’achat immobilier demande d’arbitrer entre frais de notaire réduits et cachet historique. Foncez vers l’option qui sécurisera durablement votre patrimoine de demain !

Comments are closed.